Por Ricardo Negreiros

Há alguns anos venho observando em clientes um erro importante no acompanhamento de fluxos financeiros, especialmente quando do uso do Sistema Francês de Amortização, o popular Sistema Price. Em diferentes exemplos que conheci me apontaram como fonte de consulta o livro Matemática Financeira, José Dutra Sobrinho, Editora Atlas, com quem já tentei entrar em contato para alertar.O erro está em uma tabela do livro (foto) que apresenta o fluxo de mensalidades de valor constante R$1.000. A coluna de Juros apresenta o valor da taxa de 3% incidente sobre todo o saldo devedor, a cada mês. O erro está na coluna Amortização.

Há alguns anos venho observando em clientes um erro importante no acompanhamento de fluxos financeiros, especialmente quando do uso do Sistema Francês de Amortização, o popular Sistema Price. Em diferentes exemplos que conheci me apontaram como fonte de consulta o livro Matemática Financeira, José Dutra Sobrinho, Editora Atlas, com quem já tentei entrar em contato para alertar.O erro está em uma tabela do livro (foto) que apresenta o fluxo de mensalidades de valor constante R$1.000. A coluna de Juros apresenta o valor da taxa de 3% incidente sobre todo o saldo devedor, a cada mês. O erro está na coluna Amortização.

Para compreender o que está errado, observe no mês 4 que os juros de R$186,91 são calculados mediante a taxa de 3% sobre o saldo devedor anterior de R$6.230,28. Mas ao calcular esses juros o autor informa que a prestação 4 é composta desses R$186,91 de juros mais o valor apontado como amortização de R$813,09, na coluna ao lado, o que totaliza a prestação de R$1.000,00. Essa afirmativa está errada.

O erro fica mais evidente quando lembramos que em

casos assim as prestações iguais começam com amortização maior e juros menor

enquanto no tempo reduzem o valor amortizado enquanto aumentam os juros de cada

prestação. O resultado é que essas colunas estão simetricamente invertidas.

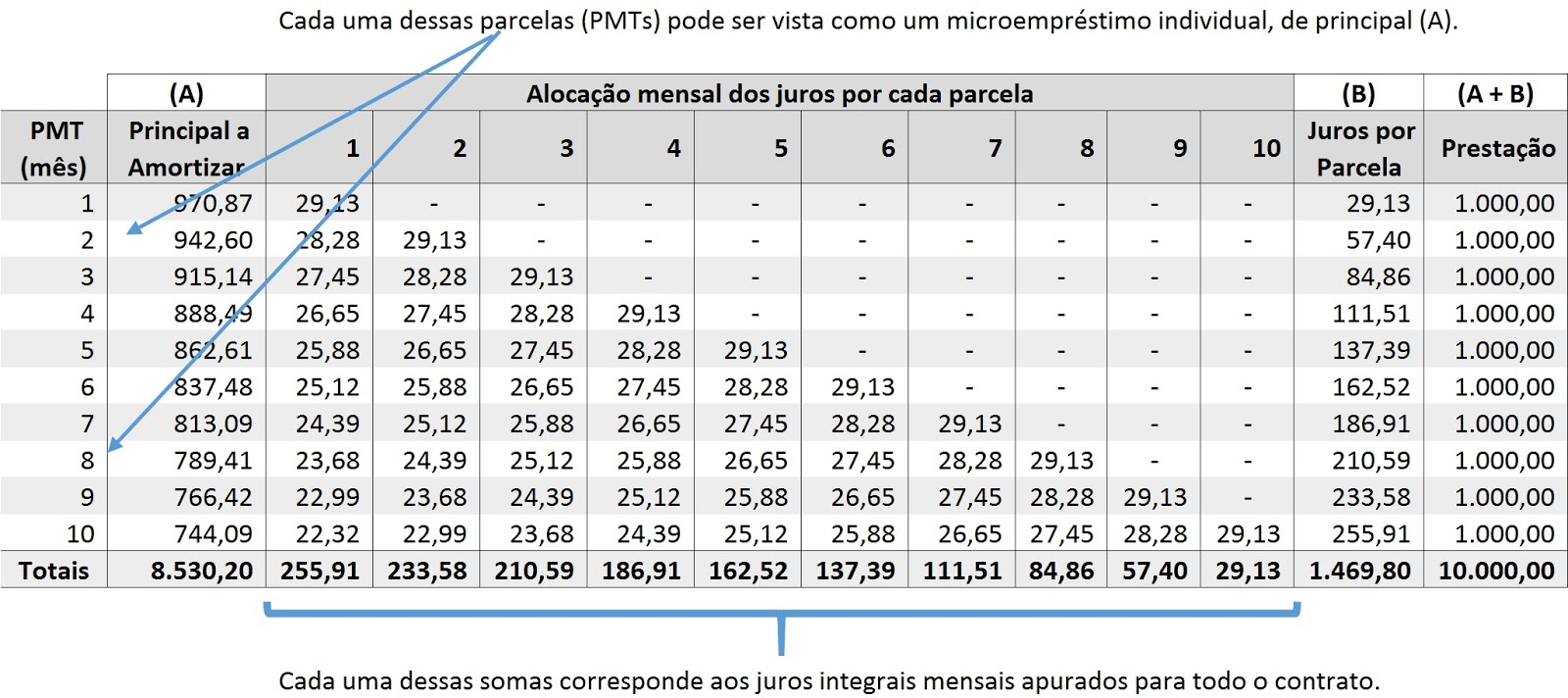

Em minha forma de analisar matematicamente fluxos

de pagamentos assumo que cada prestação corresponde a um crédito isolado,

independente. Por meio desse raciocínio podemos acompanhar a evolução do valor

do principal, subdividido em 10 parcelas, e os juros correspondentes a cada parcela,

mês a mês. O resultado é que a soma mensal do conjunto de “pedaços” de juros informa

o que as partes do negócio deveriam registrar como “juros incorridos totais”. Ver

a tabela abaixo:

Podemos comparar os resultados graficamente, da seguinte

forma:

Logo, esse importante erro conceitual leva a diversos

desdobramentos importantes, especialmente quando uma instituição estiver

acompanhando o risco de seu devedor pela curva de seu total amortizável no

tempo. Recomendo atenção.

E, claro, são operações que tanto podem ser vistas como

um ativo quanto passivo, a depender do aplicador ou tomador dos recursos.

(Ver complemento desse post em http://reestruturador.blogspot.com.br/2017/02/comprovacao-do-erro-via-formula-e.html)

Comentários

Postar um comentário